M&Aとは

M&A(Mergers & Acquisitions:合併・買収)とは、会社や事業の売買・合併により、経営統合や事業拡大を実現する手法です。個人オーナー・中小企業から上場企業まで幅広く活用され、株式譲渡・事業譲渡・会社分割など複数のストラクチャーがあります。M&Aには税務面での検討が不可欠で、スキームにより売り手・買い手双方の税務処理・税務リスクが大きく異なります。特に不動産M&Aや個人株主が絡む案件では税務上の注意点が多数あります。

M&A案件検索代行サービスとは

ストラーダグループのM&A案件検索代行サービスは、ご指定いただいた業種・地域・規模などの条件に基づいて、オンラインのM&Aプラットフォームから売却希望案件をリスト化し、買い手企業様に定期的にご紹介するサービスです。M&Aの最も多いパターンは「売り案件ありき」の受け身姿勢ですが、本サービスは「攻めの姿勢」で希望条件に合う案件を能動的に探します。個人オーナーの会社から法人まで幅広く対応します。

M&A案件検索代行サービス3つの特徴

① 条件指定で「攻めの案件探し」を代行するM&A支援

M&Aにて事業拡大を検討する買い手企業様から「待ちの姿勢ではいつまでたってもいい案件が来ない」という声が増えています。ストラーダグループのM&A案件検索代行は、業種・地域・従業員規模・売上高・希望価格帯などのご指定条件に基づいて、オンラインのM&Aマッチングプラットフォームや独自ネットワークから売却希望案件を能動的に探索。個人オーナーが保有する会社から法人まで、案件リストを作成して定期的にご提供します。M&A仲介会社・銀行への「待ち」から脱却した、積極的なM&A戦略を実現します。

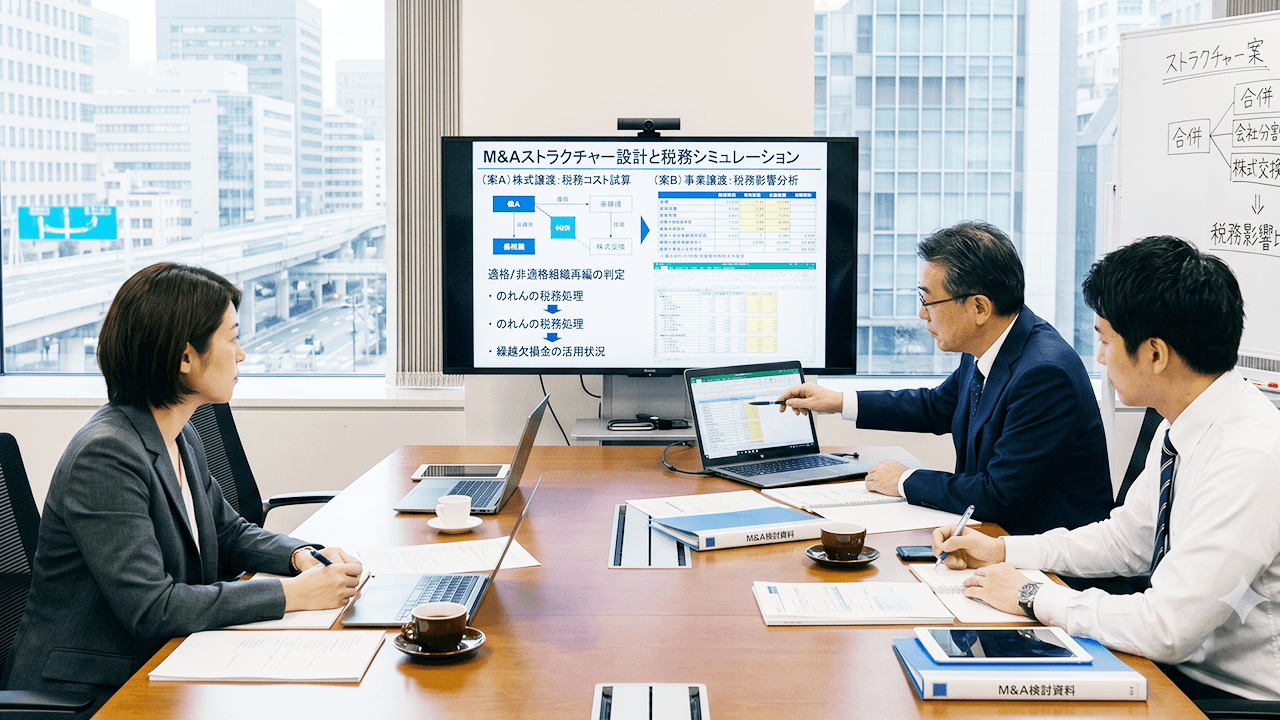

② 税理士・公認会計士による税務・ストラクチャー設計

M&Aで案件を発見した後に最も重要なのが税務設計です。株式譲渡・事業譲渡・会社分割など複数のM&Aストラクチャーから最適な手法を選ぶ際には税務の視点が不可欠で、スキームの選択一つで税負担や売り手の手取り額が大きく変わります。M&A税務リスクとしては未払い税金・税務調査リスク・組織再編税制の否認リスクなどがあります。不動産M&Aでは税務上の注意点が特に多く、専門家の関与なしに進めると後から多額の税務リスクが顕在化することがあります。ストラーダグループでは税理士・公認会計士がM&A税務処理・ストラクチャー事例集を踏まえた最適設計を提供します。

③ 補助金活用・税務調査対応まで案件完結をサポート

M&Aには「事業承継・M&A補助金」(中小企業庁)が活用できるケースがあり、M&A仲介費用・専門家報酬の一部を補助金で賄えます。ストラーダグループは認定経営革新等支援機関(認定支援機関)として補助金申請から採択後サポートまで対応します。また、M&A後の税務調査リスクへの備えも重要です。M&Aで引き継いだ会社の過去の税務申告に誤りがあった場合、買い手企業にも税務調査が及ぶリスクがあります。事前の税務デューデリジェンスとM&A後の税務調査対応まで、ストラーダグループの税理士・国税OBがワンストップで担います。

M&A案件検索代行サービス業務内容

M&A案件検索・リスト提供(案件検索代行)

買い手企業様のご希望条件(業種・地域・売上規模・従業員数・希望取得価格・のれん許容額等)を詳細にヒアリングし、オンラインのM&Aマッチングプラットフォームおよびストラーダグループの独自ネットワークから条件に合致する売却希望案件を探索。案件概要リストを定期的(月次など)にご提供します。個人オーナーが保有する会社・中小企業・事業部門など幅広い案件に対応します。

M&Aストラクチャーの設計・税務シミュレーション

案件発見後、株式譲渡・事業譲渡・会社分割・合併などの複数のM&Aストラクチャーから最適な手法を、M&A税務の観点から比較・提案します。スキームごとの売り手・買い手の税務処理・手取り額のシミュレーション(「M&Aストラクチャー税務事例集」等の知見を活用)を実施し、税流出を最小化しながら双方にとって最適な条件を設計します。

M&A税務デューデリジェンス(税務DD)

買い手企業様向けに、対象会社の過去の税務申告の適正性・未払い税金・税務調査リスク・繰越欠損金の引継ぎ可否・移転価格リスク・M&A後に顕在化しうる税務リスクを精査します。不動産M&Aの場合は不動産取得税・登録免許税・消費税・固定資産税などの税務上の注意点も網羅的に確認します。

事業承継・M&A補助金の申請支援

中小企業庁の「事業承継・M&A補助金」(事業承継促進枠・専門家活用枠)を活用することでM&A仲介費用・専門家報酬の補助を受けられます。認定支援機関であるストラーダグループが補助金申請書の作成から採択後の実績報告まで全対応します。

M&A交渉・基本合意・最終契約のサポート

案件発見から条件交渉・意向表明書(LOI)・基本合意書・最終契約書(株式譲渡契約書・事業譲渡契約書)の締結まで、税理士・公認会計士・連携弁護士と連携してサポートします。

M&A後の税務申告・税務調査対応

M&A後の税務処理(のれん償却・資産調整勘定の計上・移転価格の申告等)の適正処理を支援します。M&A後の税務調査が来た場合も、国税OBが在籍するストラーダグループの税理士が対応します。

お客様の例

| 業種:製造業(買い手) 従業員:200人 売上高:50億円 | |

|---|---|

| Before | After |

| M&Aによる事業拡大を方針として定めていましたが、M&A仲介会社から紹介される案件はすでに複数の買い手候補が競合しており、条件が合う案件が来るのを待つだけの状態でした。希望する業種・地域の会社を能動的に探せるサービスを探していました。 | ストラーダグループが買い手様の希望条件(特定業種・売上5〜15億円・東海エリア)に基づいてM&A案件を毎月リスト提供。3か月目に条件に合致する会社を発見し、株式譲渡スキームのM&A税務シミュレーションを実施して最適な税務処理を設計。税務DDも同時に対応し、M&Aクロージングまで一貫してサポートできました。 |

| 業種:不動産業(売り手・個人オーナー) 従業員:15人 売上高:8億円 | |

|---|---|

| Before | After |

| 個人オーナーとして不動産管理会社を保有していましたが、後継者不在のため売却を検討。しかし、不動産M&Aには通常のM&Aと異なる税務上の注意点が多く、不動産取得税・消費税・組織再編税制の適用可否など税務リスクを整理した上で進めたいと考えていました。 | 不動産M&Aの税務リスクを税理士が事前に全て精査。株式譲渡スキームを採用することで不動産取得税・登録免許税の節税を実現し、個人オーナーとしての手取り額を最大化する税務設計を提案。M&A補助金も活用して専門家費用の一部を補助で賄い、スムーズにM&Aクロージングを完了しました。 |

| 業種:IT・SaaS企業(買い手) 従業員:80人 売上高:20億円 | |

|---|---|

| Before | After |

| M&Aで買収した会社に税務調査が入り、過去の申告に誤りが発覚しました。M&A前に十分な税務デューデリジェンスを実施していなかったため、引き継いだ税務リスクが顕在化してしまいました。また、事後的にM&A補助金を申請できたのかどうかも確認したかった状況でした。 | 国税OBが在籍するストラーダグループの税理士が税務調査対応を担当。過去の誤申告部分の修正申告と税務署との交渉を実施し、追徴税額を最小限に抑えることができました。次のM&Aからは事前の税務DDを徹底し、税務調査リスクのない安全な案件選定と税務処理の体制を整備しました。 |

Q&A(業務に関するご質問)

M&A案件検索代行とはどのようなサービスですか?個人・中小企業でも利用できますか?

M&A案件検索代行とは、買い手企業様のご希望条件(業種・地域・規模等)に基づいて、オンラインのM&Aプラットフォームや独自ネットワークから売却希望案件を代行で探索し、定期的にリストでご提供するサービスです。個人オーナーが保有する会社・スタートアップ・中小企業まで幅広い規模の案件に対応しており、買い手様も会社・個人を問わず対応可能です。

M&Aの税務リスクとは何ですか?税務処理はどのように行いますか?

M&Aの主な税務リスクには、①買収対象会社の過去の税務申告の誤り(税務調査リスク)、②のれん・資産調整勘定の税務処理の誤り、③不動産M&Aにおける各種税金の課税、④組織再編税制の否認リスク、⑤移転価格問題があります。ストラーダグループでは税務DDで事前にリスクを洗い出し、適切な税務処理とM&Aストラクチャーの設計を行います。

M&Aのストラクチャーによって税務はどう変わりますか?参考になる本・事例集はありますか?

M&Aのストラクチャーによって税務は大きく異なります。株式譲渡では個人株主なら譲渡益に20.315%の税率が適用される一方、事業譲渡は消費税が課税されるなど手取り額の差が生じます。参考書籍としては「M&Aストラクチャー税務事例集」(税務経理協会)が実務の第一人者による解説書として知られています。ストラーダグループでは具体的な事例をもとにシミュレーションを提供します。

M&Aに補助金は使えますか?不動産M&Aの税務上の注意点は何ですか?

M&Aには「事業承継・M&A補助金」(中小企業庁)が活用でき、専門家活用枠では仲介費用・M&A支援費用の一部が補助されます。不動産M&Aでは、通常の株式譲渡と比べて不動産取得税・登録免許税が課されない場合があるメリットがある一方、組織再編税制の否認リスク・消費税の課税・固定資産税の取扱いなど複数の税務上の注意点があります。必ず税務専門家に相談の上、スキームを決定してください。

M&A後に税務調査が来た場合はどう対応すればよいですか?

M&A後の税務調査では、買収した会社の過去の税務申告の適正性や、M&Aにかかる税務処理(のれん・資産調整勘定の計上等)の正確性が確認されます。ストラーダグループには国税OBが在籍しており、税務調査官の視点を踏まえた事前準備・当日対応・修正申告の交渉まで全面的にサポートします。M&A前の税務DDでリスクを事前に把握しておくことが最善の対策です。

M&A案件検索代行サービス無料相談の流れ

①お問い合わせ(電話、WEBにて30分無料でご相談可能です)

お電話は平日9時~18時、WEBは翌営業日を目安にご連絡を差し上げます。

②ご相談(直接、オンライン、電話相談)

お客様の現在のご状況を営業担当者がヒアリングを実施させて頂きます。また、弊社のサービス案内もさせて頂きます。

ご不安な点等がありましたら、その際、詳細をお話ください。営業担当者が丁寧に返答させて頂きます。

③お見積書のご共有

お見積書と共に今後のスケジュールについてご共有いたします。必要書類等をご入手次第、1週間を目安に御見積書を送付させて頂きます。

④ご契約

料金やサービス内容をご納得いただきましたら、ご契約書を電子の形で結ばせて頂きます。契約書の締結と共に口座振替依頼書を送付させて頂きます。