企業の経営者や経理担当者にとって、会社の口座(法人口座)は会社の血液である資金が循環する最も重要な場所です。日々の売上や経費の支払いが記録されるこの口座は、税務署が会社の経営状態や税金の計算をチェックする際の最も重要な証拠となります。

しかし、立ち上げ間もない企業や、個人事業主から法人成りしたばかりの経営者の中には、法人と個人の境界線が曖昧になってしまい、法人口座をまるで個人の財布のように扱ってしまうケースが後を絶ちません。

「友人の個人的な仕事のギャラを、先方の都合で一時的にうちの法人口座で受け取ってほしいと頼まれた」「どうせ後で引き出して友人に渡すのだから、一時的に法人口座を通過するだけなら税務上も問題ないだろう」「もし税務署に何か言われたら、面倒だから会社の売上(利益)として申告して、少しの税金を払えば済む話だろう」

もし、あなたがこのように考えているとしたら、それは会社を破滅に導く極めて危険な認識です。法人口座を通じた個人の資金の一時預かりや名義貸しのような行為は、税務上、非常に複雑で重大なトラブルを引き起こす火種となります。

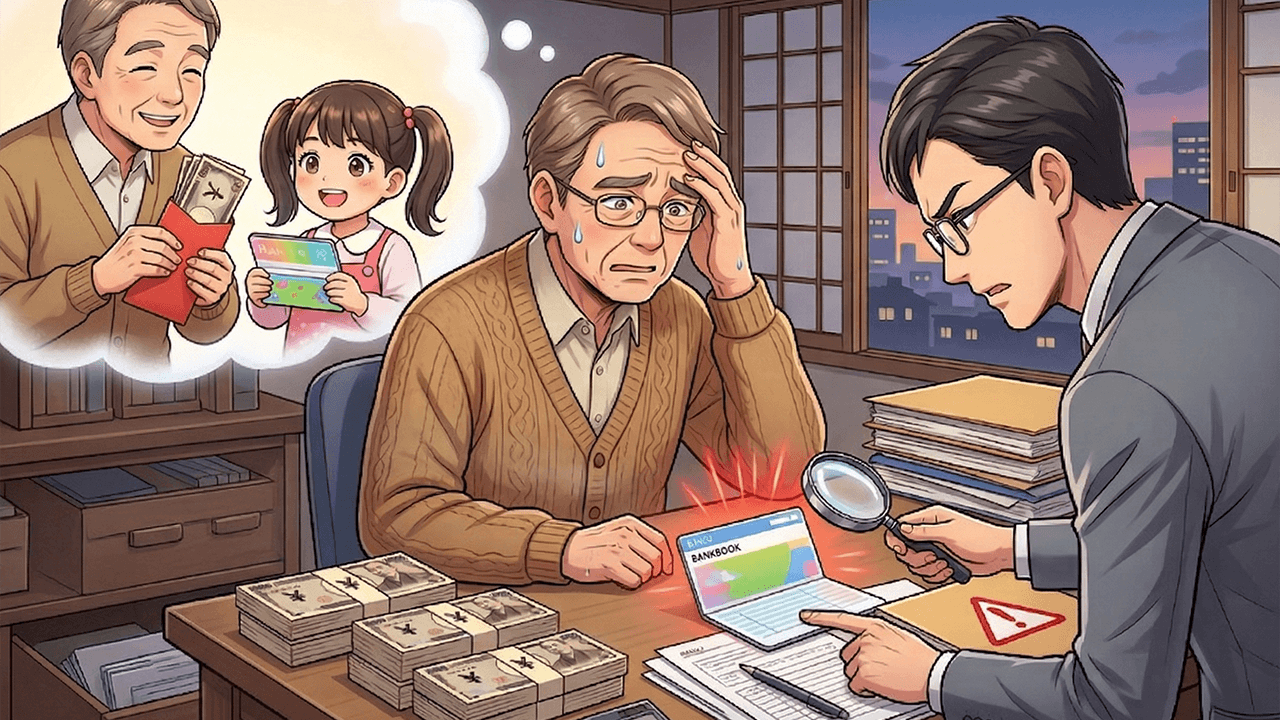

実際に、ある一般社団法人(A法人)の経営者と、顧問契約を結んでいるB税理士法人との決算前の打ち合わせにおいて、まさにこの「法人口座を使った個人の資金の一時預かり」に関する恐ろしい実態が浮き彫りになりました。A法人の経営者は、友人宛ての大学からの入金(約291万円)を、大学側の要求という理由で自社の法人口座で一時的に預かっていました。そして、「面倒な契約書を作るくらいなら、会社の利益として計上して10万円くらいの税金を払えば済むのではないか」と安易に考えていたのです。

しかし、税理士から突きつけられた現実は残酷なものでした。その金額を利益として計上すれば、法人税等の負担は10万円どころか、70万円から80万円という莫大な金額に膨れ上がるという事実です。

本記事では、実際の税理士と経営者の生々しい相談事例を徹底的に解剖し、法人口座に無関係な資金が入金された際の預り金としての正しい処理方法、税務調査を乗り切るための証拠の残し方、そしてこれらの絶体絶命のピンチを鮮やかに解決に導く税理士の圧倒的な活用法を徹底解説します。

ここからは、A法人の経営者とB税理士法人の担当税理士との間で実際に交わされた相談内容をもとに、イレギュラーな入金トラブルの正しい解決ステップを詳細に解説していきます。

Contents

トラブルの発端:法人口座への謎の入金とその背景

事の発端は、12月決算を迎えるA法人の経営者が、翌年1月に行う決算申告の打ち合わせのためにB税理士法人に電話をかけたことでした。A法人は今期、それほど大きな利益が出ておらず、本来であれば決算作業はスムーズに進むはずでした。しかし、経営者は「一件、お伺いしたいことがある」と切り出しました。

経営者によれば、ある大学からA法人の口座に対して、約291万円というまとまった金額の入金があったとのことです。しかし、このお金はA法人の事業から生み出された売上や利益ではありませんでした。経営者の(友人)個人の収入であるにもかかわらず、個人間の取引を避けたかった大学側の要求により、A法人が一時的に預かる形(実質的な名義貸しのような状態)で、法人口座で受け取ってしまったのです。

経営者は「この金額は正直、法人の利益ではなく、個人の収入。一時的に法人として預かり金として受け取って、またその人に送る予定だ」と説明しました。

企業経営において、自社の事業に全く関係のない他人の資金が法人口座に着金することは、経理上の最大のイレギュラーです。税務署は法人口座の入出金履歴を確認できる権限を有しており、「売上として計上されていない多額の入金」を見つければ、直ちに「売上の計上漏れ(脱税)」を疑います。友人や取引先から「口座を貸してほしい」と頼まれた場合、経営者は安易に引き受けてしまいがちですが、法人口座に第三者のお金を入れることは、そのお金の出所や性質をすべて会社側で説明する責任を負うことを意味し、税務上の極めて重い十字架を背負うことになるのです。

経営者の危険な勘違い:「利益にして少し税金を払えば済む」の罠

この謎の入金に対して、A法人の経営者は税理士に驚くべき提案を持ちかけました。

「大学と友人の間に契約書はない。新たに契約書を作ったりするのは面倒くさい。もし、この約300万円を法人の利益として計算して、税金が10万円くらいで済むのであれば、そのまま利益として払っても大丈夫です」。

これは、税務や会計の知識が乏しい経営者が陥りがちな、非常に危険などんぶり勘定の思考です。法人の利益として計上するということは、本来は法人のものではない資金を自社の「売上」として申告し、それに対して法人税等の税金を納めるということです。経営者は「10万円程度の出費で面倒な手続き(契約書の作成など)を省けるなら、安いものだ」と考えたのでしょう。

しかし、このような架空の売上計上は、企業会計の原則である「真実性の原則」に真っ向から反する行為です。事実と異なる会計処理を行うことは、金融機関からの信用を失うだけでなく、後々の税務調査で「なぜ事業実態のない入金が売上になっているのか」と追及され、場合によってはマネーロンダリングなどの犯罪行為への加担を疑われるリスクすら孕んでいます。

さらに、経営者の「10万円で済む」という見積もりは、法人税の実態から大きくかけ離れた、全くの幻想でした。

法人税の恐怖:利益とみなされた場合の莫大な税負担

経営者の甘い提案に対し、B税理士法人の担当者は冷静に、しかし残酷な事実を突きつけました。

税理士はまず、「前年の決算や、今年(この入金以外)の損益がどうなっているかが大きく関わってくる」と確認しました。経営者が「これ以外の利益は大体12万円くらいで、それは経費(レシート)でカバーできる。だから利益はこの約291万円だけになる」と答えると、税理士は法人税等の計算の目安を提示しました。

「ざっくり300万円くらいの収入があっただけということであれば、大体25パーセントくらいの税金がかかる。そのため、70万円から80万円くらいの税金になるかと思います」。

この宣告を聞いた経営者は絶句しました。経営者が想定していた「10万円」という金額と、実際の「70万〜80万円」という金額の間には、およそ7倍以上の強烈なギャップが存在していたのです。

日本の法人税制において、法人の所得(利益)に対して課される税金(法人税、地方法人税、法人住民税、法人事業税などの実効税率)は、会社の規模や所得金額にもよりますが、おおむね20%台後半から30%前後となります。仮に300万円の利益が丸々残ったとすれば、税理士が指摘した通り、70万円〜90万円程度の税金が発生するのはごく当たり前の計算です。

面倒な事務手続きを省きたいがために、他人の資金を自社の利益として計上し、結果として約80万円もの本来自社が払う必要のない税金を国に納める。これは会社にとって完全な「無駄な出費(損失)」であり、経営判断として完全に破綻しています。税理士のこの的確な指摘がなければ、A法人は多大な経済的ダメージを被っていたことでしょう。

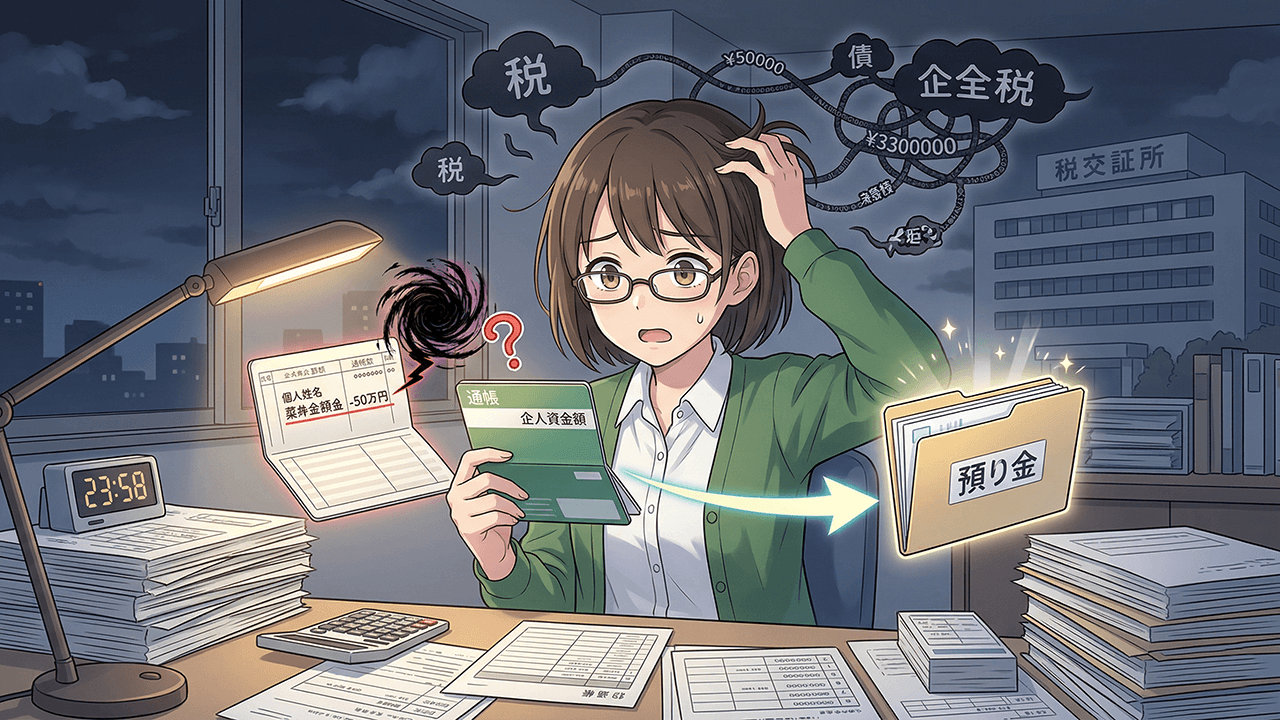

預り金としての正しい処理方法と税務調査の視点

法人の利益として計上することが得策ではないと悟った経営者に対し、税理士は正しい経理処理の方向性を明確に示しました。

「結局、法人の収入でなければ、収益(売上)として計上しなくていいです」「もし税務署が来た時に『このお金って法人の収入じゃないんですか?』と聞かれた際、『これは〇〇さんのものを預かっているだけなんです』という証拠を見せられたらいい」

これが、今回のトラブルにおける唯一の正解である預り金処理です。自社の事業に無関係なお金が入金され、後日そのまま他人に渡す予定である場合、そのお金は法人の資産が増加したわけではないため、「売上」ではなく、負債の部である「預り金」または「仮受金」といった勘定科目で処理します。

しかし、ここで最大の壁となるのが税務調査です。税務署の調査官は、会社の帳簿に「預り金300万円」と記載されていても、それを簡単には信じません。「本当は御社の隠し売上(脱税)なのに、税金を逃れるために都合よく『預り金』と言い張っているだけではないか?」と厳しく疑いの目を向けます。

そのため、預り金として適法に処理するためには、単に帳簿にそう書くだけではなく、第三者が見ても絶対に納得する客観的な証拠をセットで用意しておかなければならないのです。税理士が「証拠を見せられたらいい」と強調したのは、この税務署の厳しい追及を跳ね返すための絶対的な防具が必要だという意味です。

契約書がない場合の税務調査対策とメモの重要性

その「客観的な証拠」の最たるものが、お金のやり取りの当事者間で交わされた契約書です。今回のケースであれば、大学とA法人、あるいは大学と友人、A法人と友人の間で「この資金は〇〇の理由でA法人が一時的に預かる」という旨を明記した合意書などが存在していれば、税務署への説明は非常に簡単になります。

しかし、経営者は「大学と個人の間に契約書はない。今更そういうことを言うといろいろ面倒だ。何の証明がいいのか分からない」と、契約書の用意が不可能であることを打ち明けました。

このような「完璧な証拠がない」という絶望的な状況において、税理士は実務のプロフェッショナルとして、現実的かつ有効な代替案を提示しました。

「契約書を新たに作れないのであれば、この入金は誰のもので、またいつ頃返金(送金)されるもの、というところのメモ書きがあれば、そういう処理で預り金として行うことはできます」

契約書がないからといって、預り金処理が絶対に認められないわけではありません。入金があった背景(なぜ法人口座を使ったのか)、本来の受領権者は誰か(友人の氏名や連絡先)、そして「〇月〇日にこの口座へ全額を振り込んで返還する予定である」という経緯を詳細に記した社内の稟議書や、経営者自身が作成した経緯説明のメモ書きを残しておくこと。これだけでも、後日税務調査が入った際に「会社として場当たり的な言い訳をしているのではなく、当時から一貫して預り金として認識し、管理していた」という事実の主張の強力な裏付けとなります。

税理士は、税務調査の確率も考慮しつつ、企業に過度な負担(無理な契約書作成)を強いることなく、必要最低限かつ効果的な防衛策を指導したのです。

資金の返還ルート:振込による透明性の確保と使途不明金リスクの排除

預り金であることが決まり、その証拠となるメモも残すことになりました。次に行うべきは、預かっている資金を本来の持ち主である友人へ返還する手続きです。

経営者は税理士に対して、「明日、ATMで全額を引き出して、友人に返済しても大丈夫か?」と確認しました。

これに対し税理士は、極めて重要な経理の鉄則をアドバイスしました。「個人の方に振り込みをした方が、シンプルで分かりやすいですね」

なぜ税理士は「振り込み」を強く推奨したのでしょうか。経営者の中には、銀行のATMに行き、法人口座から約300万円を「現金」で引き出して、友人に手渡しで返還しようとする人がいます。しかし、これは税務調査において最悪のシナリオを引き起こす禁じ手です。

法人口座から多額の現金が引き出された場合、税務署は「この現金はどこに消えたのか?社長が個人の遊興費に使ったのではないか?あるいは、裏金として不正な支払いに使われたのではないか?」と猛烈に疑います。現金は足がつきにくいため、友人に手渡したという領収書があったとしても、「偽造ではないか」と疑われるリスクが常につきまといます。最悪の場合、使途不明金や役員賞与として認定され、莫大なペナルティ(重加算税など)を課されることになります。

一方、銀行振込であれば、いつ、どの口座から、誰の口座へ、いくら移動したのかという履歴が、銀行の通帳やデータという公的かつ改ざん不可能な形で完全に保存されます。税理士が「シンプルで分かりやすい」と表現したのは、「税務署に対して、預かったお金が間違いなくその友人へ返還されたことを、通帳の記録だけで100パーセント証明できる」という意味です。経営者も納得し、振込での返還を約束しました。

12月決算から申告までの正しいスケジュール管理

今回のトラブル相談が行われていたのは、まさに会社の決算月(12月)あるいはその直後でした。A法人は12月決算の会社であり、翌年の1月以降に資料をまとめて決算申告に向けた打ち合わせを行う予定となっていました。

法人の決算申告は、原則として事業年度終了の日の翌日から2ヶ月以内(12月決算であれば翌年の2月末日まで)に、法人税や消費税の申告書を税務署に提出し、納税まで完了させなければなりません。この2ヶ月間は、1年間のすべての領収書や請求書を整理し、会計ソフトに入力し、間違いがないか監査し、複雑な税額計算を行うという、経理担当者と税理士にとって最も過酷な期間となります。

税理士は、このタイトなスケジュールを円滑に進めるため、次回の打ち合わせ日時を具体的に設定しました。さらに、「資料としては領収書や口座の履歴を、1月に入ってからすぐにご用意可能ですか?」と、決算作業に必要な基礎資料の迅速な準備を経営者に求めています。

経営者は「記録が少なく、すぐできます」と答えていますが、今回のような「預り金」というイレギュラーな取引が存在する場合、その経緯を記したメモ書きや、返還時の振込明細などもすべて決算資料として揃えなければなりません。税理士が明確なデッドラインを設け、必要な資料(口座履歴など)を事前に指定することで、経営者は「いつまでに何をすべきか」が明確になり、申告期限ギリギリになってパニックになるリスクを未然に防ぐことができるのです。

経理トラブルを瞬時に解決し、会社を守る税理士の絶大なメリット

今回のA法人の事例は、法人口座の取り扱いや税金の仕組みに対する経営者のちょっとした「無知」や「甘え」が、いかにして会社を滅ぼす致命的なダメージ(約80万円の無駄な税金や、税務調査での厳しい追及)に直結するかを如実に物語っています。

もし、A法人の経営者が外部の専門家(税理士)と契約しておらず、自社の判断だけでこの問題に対処しようとしていたらどうなっていたでしょうか。「面倒だから」と安易に売上として計上してしまい、後から想定外の莫大な法人税の納付書が届いて資金繰りがショートしてしまうか、あるいは、何の証拠も残さずに現金で引き出してしまい、数年後の税務調査で「多額の使途不明金」として追徴課税の嵐に晒されるか、どちらかの悲惨な結末を迎えていた可能性が極めて高いでしょう。

ここで、税理士という国家資格を持った税務・会計のプロフェッショナルが存在することの圧倒的なメリットが輝きを放ちます。

税理士は、単に領収書を計算して申告書を作るだけの代行業者ではありません。今回の電話のやり取りの中でも、税理士は経営者の「利益にすればいい」という危険な提案を即座に制止し、「約70万〜80万の税金がかかる」という具体的な数字を提示して経営者の目を覚まさせました。さらに、「契約書がない」という絶望的な状況に対してもパニックにならず、「メモ書きで経緯を残す」「必ず振込で返金する」という、税務調査の実態を熟知しているからこそ導き出せる極めて現実的で安全な回避策を提示し、会社の危機を鮮やかに救ってみせたのです。

税理士を顧問として迎え入れることで、企業は以下のような計り知れない利益を手に入れることができます。

・「間違った経理処理で無駄な税金を払うリスク」の完全排除。

・「税務署の調査官がどこを見るか」を先回りした、完璧な証拠保全と防衛策の構築。

・「スケジュール管理の徹底」による、期限遅れペナルティ(無申告加算税など)の防止。

・そして何より、経営者が「この処理で本当に合っているのか」という漠然とした恐怖や不安から解放され、安心して本業のビジネス(売上の拡大)に専念できる環境の獲得。

税制が年々複雑化し、税務当局の監視の目が厳しさを増している現代において、税理士との強固なパートナーシップは、もはや企業の規模を問わず必須の経営防衛投資と言っても過言ではありません。

まとめ

法人口座を通じた資金の移動は、会社の税務申告の根幹を成す極めて重要な記録です。他人の資金を自社の口座で預かるという行為は、税務署から「売上の隠蔽」や「不正な資金操作」を疑われる危険なイレギュラー処理であり、安易に「会社の利益にして少し税金を払えばいい」などと考えることは、法外な法人税を自ら招き入れる自殺行為に他なりません。

このような事態に直面した際の唯一の正解は、事実に基づき預り金として処理することです。そして、その処理が正当であることを税務署に証明するために、契約書や経緯を記したメモを確実に残し、返金は必ず銀行振込で行って透明な証拠を確保しなければなりません。

これらの複雑な税務のルールと、税務調査を想定した厳格な防衛策を、企業経営者や社内の経理担当者だけで完璧に構築することは実質的に不可能です。

だからこそ、法律の知識と豊富な実務経験を併せ持つ税理士の存在が絶対的に不可欠なのです。彼らは、こじれてしまった経理トラブルの糸を的確に解きほぐし、無駄な税金の流出を防ぎ、会社を不測のダメージから完璧に守り抜くための最高のパートナーです。

自社の経理体制や、イレギュラーな資金の取り扱いに少しでも不安を感じている経営者・経理担当者の皆様は、税務調査が入ってから後悔するのではなく、今すぐ信頼できる税理士に相談し、万全の防衛体制を構築してください。正しい知識と専門家の強力なサポートを武器にすることで、税務リスクという暗雲を払い退け、すべての取引をクリーンに保ち、強靭で成長し続ける企業を作り上げることができるはずです。