会社法は、株式会社の取締役や監査役などの役員について、その任期を定めています。しかし、事業運営に追われる中で、役員の任期満了と再任・変更登記の期限を見逃してしまうケースは少なくありません。

任期の管理は、社内手続きの問題ではなく、会社法上の義務に直結する重要な実務事項です。登記を怠った場合には過料(行政上の制裁金)が課される可能性もあり、一定の注意が求められます。本コラムでは、役員任期定款管理の制度的な背景から実務上の留意点、よくある誤解、そして専門家への相談が有効な場面まで、順を追って整理します。

Contents

役員任期定款管理とは?

会社法における役員の任期規定

株式会社における取締役の任期は、会社法第332条に規定されています。原則として選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで、と定められています。監査役については同法第336条により、原則4年とされています。

ただし、非公開会社(株式の譲渡に取締役会等の承認を要する会社)では、定款の定めにより取締役の任期を最長10年まで延長することが認められています。この特例は中小企業において広く活用されており、定款の内容と実際の任期を正確に把握しておくことが、管理の出発点となります。

任期管理が必要な役員の種類

任期管理の対象となる役員の主な種類は以下のとおりです。

- 取締役:最も一般的な役員。代表取締役を含む。原則2年、非公開会社では最長10年まで延長可。

- 監査役:取締役の職務執行を監査する役員。任期は原則4年。非公開会社では定款により最長10年まで延長可。

- 会計参与:税理士・公認会計士等が就任し、計算書類の作成に関与する役員。任期は取締役と同様。

- 執行役(指名委員会等設置会社):任期は1年。毎事業年度の定時株主総会前後に選任手続きが必要となる。

会社の機関設計(取締役会設置会社か否か、監査役設置会社か否か等)によって、対象となる役員の構成は異なります。自社の機関設計を正確に把握したうえで、管理対象を確定することが求められます。なお、合同会社(LLC)は会社法上の役員任期の規定が株式会社とは異なり、業務執行社員に関して任期の定めがないため、本コラムでは主に株式会社を対象として記述します。

任期満了後に必要な手続き

役員の任期が満了した場合、原則として株主総会で改めて選任(重任または新任)を行います。同一の人物が引き続き就任する場合も、法的には一度退任し再度選任される形になるため、重任登記が必要です。

役員変更の登記は、変更が生じた日から2週間以内に行わなければなりません(会社法第915条)。この期限を過ぎると登記懈怠として、代表者に対して100万円以下の過料が科される可能性があります(会社法第976条)。

役員任期定款管理が特に重要となる場面

役員任期定款管理は、どの会社においても一定の重要性を持ちますが、特に注意が必要な場面があります。

まず、会社設立から年数が経過したタイミングです。設立初期は手続きへの意識が高くても、年月が経つにつれて管理が形骸化しやすくなります。設立から5年・10年といった節目に、現状の登記内容を確認する機会を設けることが有効です。

次に、役員の構成が変化したタイミングです。新たな役員の加入や、既存役員の退任があった場合には、全員の任期を整理し直すことが求められます。特に、途中入社の役員は他の役員と任期の満了時期がずれているため、個別に管理する必要があります。

また、会社の事業承継を検討している段階も、任期管理の見直しに適した時期です。経営者の交代に伴い取締役の構成が変わる場合、変更登記のスケジュールを関連する手続きと整合させておくことが、スムーズな承継につながります。

任期管理の実務や見落としが生じやすいポイント

任期の起算点と終了時点の確認

任期管理において最初に確認すべきは、任期の起算点です。取締役の場合、任期は「選任された日」ではなく、「選任後○年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時」という形で終了します。単純に「2年後」と計算するのではなく、事業年度と株主総会のスケジュールに照らして確認する必要があります。

たとえば、3月31日を決算日とする会社で、6月に開催される定時株主総会で取締役を選任した場合、任期2年であれば翌々年の定時株主総会の終結時に任期が満了します。事業年度の設定によって満了時期が変わるため、複数の事業年度をまたぐ場合は特に慎重な計算が求められます。

定款の任期規定と登記との整合性

非公開会社の多くは、定款で取締役の任期を10年に延長しています。この場合、長期間にわたって重任登記が発生しないため、ふとした拍子に期限を見逃すリスクが高まります。

また、定款変更によって任期を短縮または延長した場合、既に就任中の役員の任期も影響を受ける場合があります。定款変更のたびに、現任役員の任期がどのように変化するかを確認しておくことが、管理上の重要なポイントです。定款と登記簿の内容が乖離している場合は、司法書士への相談をお勧めします。

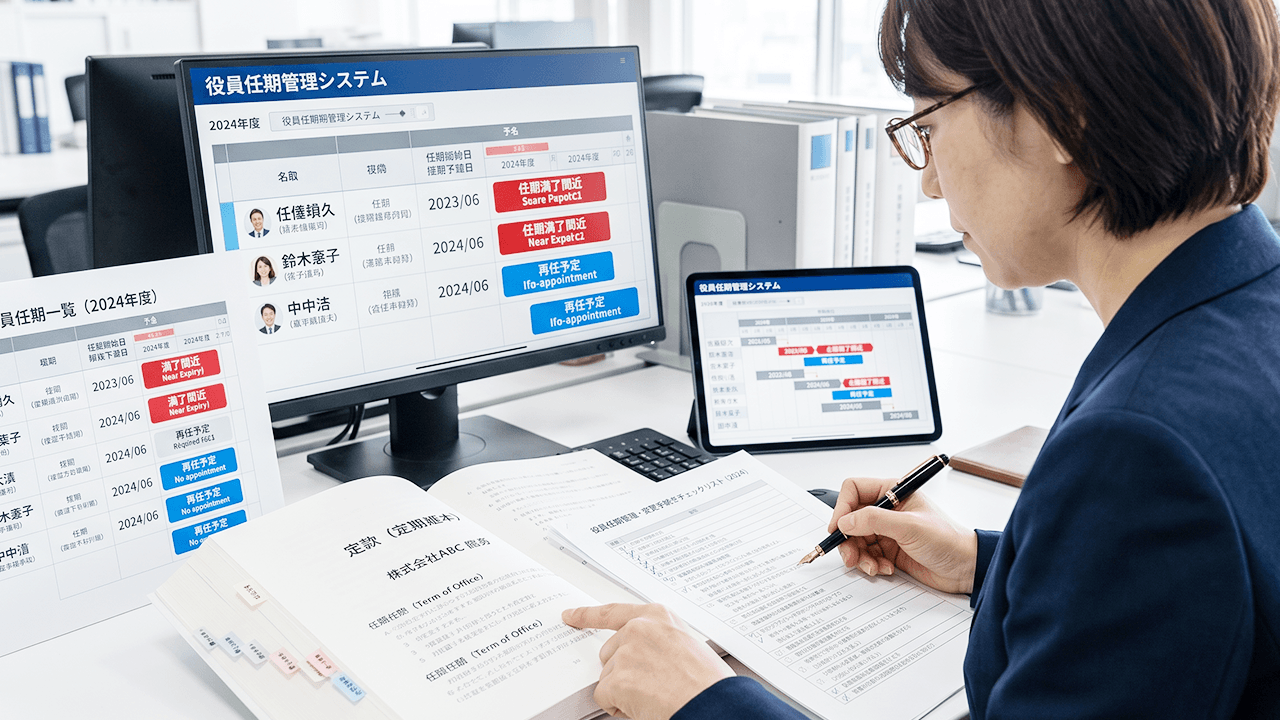

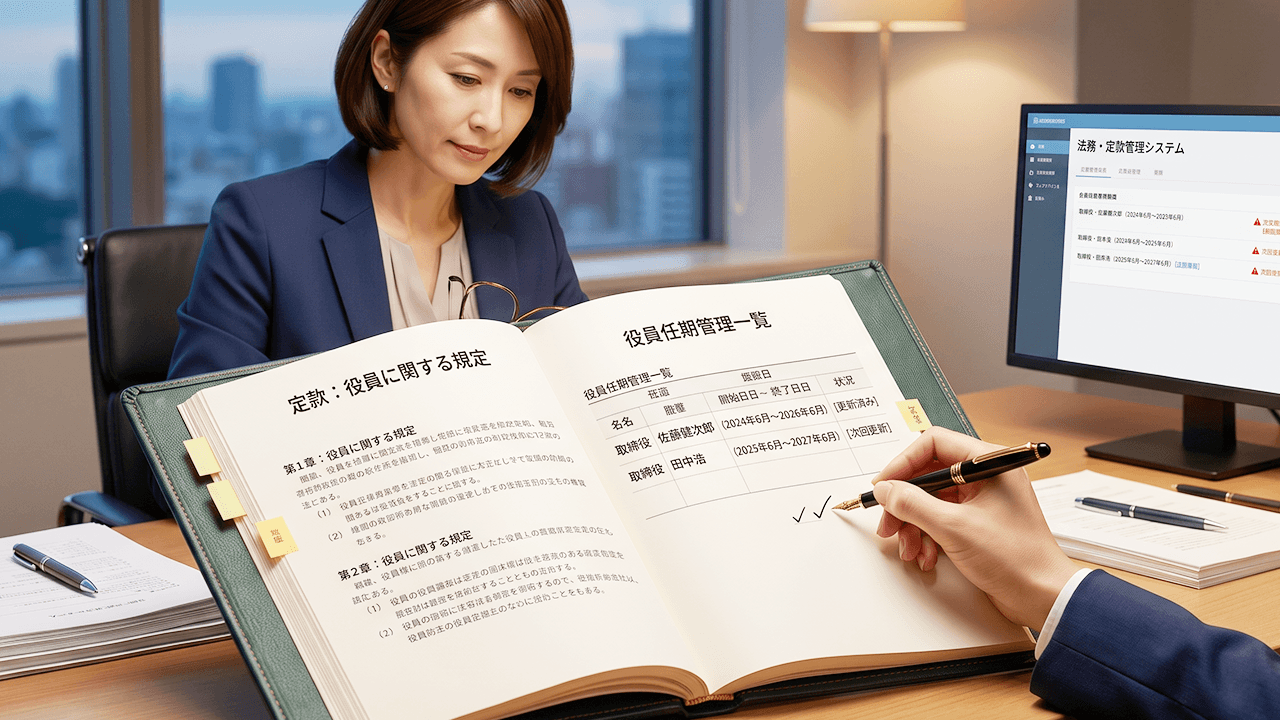

複数の役員が在籍する場合の管理方法

役員が複数いる場合、それぞれの就任時期や任期の長さが異なることがあります。取締役と監査役では任期が異なり、途中で就任した役員は他の役員と任期が一致しない場合もあります。

こうした状況では、役員ごとに任期満了日を一覧化した管理表を作成し、定期的に更新していくことが実務上有効です。表には少なくとも以下の項目を含めることが推奨されます。

| 項目 | 記載内容の例 |

|---|---|

| 氏名・役職 | 代表取締役、取締役、監査役 など |

| 就任年月日 | 株主総会決議日または就任承諾日 |

| 定款上の任期 | 2年・4年・10年 など |

| 任期満了予定日 | 対応する定時株主総会の開催予定時期 |

| 登記期限 | 変更から2週間以内 |

| 対応状況 | 未対応・手続き中・完了 など |

この管理表は、担当者が変わっても引き継げる形で保管することが重要です。Excelや専用の管理ツールを活用することで、任期満了の一定期間前にアラートを設定するなどの工夫も可能です。

みなし解散と任期管理の関係

法務局は、12年以上登記がない株式会社(一般社団法人・財団法人については5年以上)に対し、「みなし解散」の手続きを行うことがあります。毎年10月には、対象となる法人に対して公告と通知が発出されます。

通知を受けた会社は、2か月以内に事業継続の旨を登記するか、解散登記を行わなければなりません。期限内に何も対応しなければ、解散したものとみなされます。解散後も3年以内であれば継続の登記を行うことができますが、その手続きは通常の変更登記より複雑になります。

この制度は、登記の放置が続いた法人を整理することを目的としており、役員任期に連動した定期的な登記対応が、みなし解散を防ぐことにもつながります。特に、長期間にわたって事業が休眠状態にある会社は注意が必要です。

役員の辞任・死亡が生じた場合の対応

任期中に役員が辞任または死亡した場合は、退任と新たな役員の選任についての登記が必要です。辞任の場合は辞任届が必要書類となり、死亡の場合は戸籍謄本等が求められます。

法律上、会社法では役員が欠けた場合に備え、予備役員(補欠役員)を選任する規定が設けられています。また、後任が選任されるまでの間は、退任した役員が権利義務役員として引き続き職務を行う場合があります。ただし、この権利義務役員の状態が長期化することは好ましくなく、速やかに後任を選任・登記することが望まれます。

役員任期定款管理に関するよくある誤解

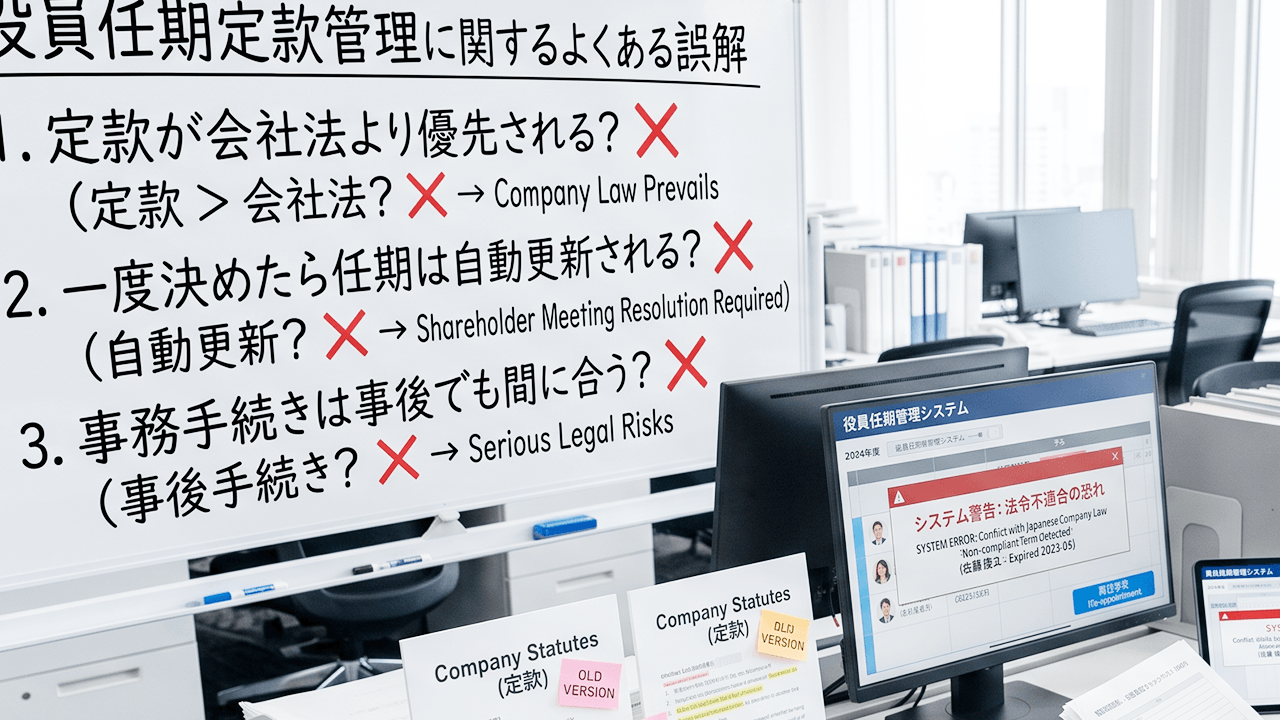

「同じ人が続けているから登記は不要」という誤解

役員が交代せず同一人物が続けて就任する場合でも、任期満了による重任の手続きと登記は必要です。「変わっていないから登記しなくてよい」という認識は誤りであり、重任登記を怠れば登記懈怠として過料の対象となります。

重任登記とは、前任者として一度退任し、同じ人物が改めて就任したことを登記するものです。この手続きは、任期ごとに繰り返し行う必要があります。長年にわたって登記を怠ってきた場合は、蓄積された未登記期間の整理が必要となる場合があります。

「定款で10年にしているから当面は安心」という誤解

非公開会社で取締役の任期を定款で10年としている場合でも、就任後10年が経過すれば重任登記が必要です。長期任期を採用していることで安心感が生まれ、かえって期限を見逃しやすくなるという側面があります。就任日から逆算して、いつ手続きが必要になるかを事前に把握しておくことが大切です。

また、会社設立時に就任した役員が複数いる場合、全員の任期が同時に到来することがあります。一度に複数の手続きが発生するケースでは、余裕を持って準備を進めることが実務上有効です。

「株主総会をしなければ任期は延びる」という誤解

任期は法律および定款で定められており、株主総会の開催有無にかかわらず任期は満了します。株主総会が開催されなかった場合でも、任期が自動的に延長されるわけではありません。むしろ、総会が開催されず選任決議がないまま任期が経過した場合、役員不存在という問題が生じる可能性があります。

中小企業においては、実質的に株主総会の議事録が作成されていないケースも見受けられます。総会の適法な開催と議事録の作成・保存は、任期管理と並行して適切に行うことが求められます。

「過料はわずかな金額」という誤解

会社法に基づく過料の額は、個別の事案によって異なりますが、法定上限は100万円とされています。実務上、過料が課される金額は比較的少額にとどまるケースもありますが、一定の金銭的負担が生じることに変わりはありません。また、過料は会社ではなく代表者個人に課されるものである点も確認しておきたいポイントです。

さらに、過料の問題だけでなく、登記の内容が実態と一致していない状態では、金融機関や取引先から確認を求められた際に説明が必要になることもあります。対外的な信頼性という観点からも、登記内容を常に最新の状態に保つことは会社運営上の基本といえます。

「登記は後でまとめてやれば問題ない」という誤解

登記の申請期限は変更が生じた日から2週間です。この期限を超えてからまとめて申請した場合も、過料の対象となる可能性があります。複数の変更事項をまとめて1回の申請で行うことは可能ですが、それぞれの変更に対応した期限内に申請することが原則です。

また、複数年分の未登記事項がある場合は、正確な就任日・退任日の特定が必要となり、古い資料を遡って確認するなどの作業が生じることがあります。「気づいたら速やかに対応する」という姿勢が、結果的に手続きの負担を最小化することにつながります。

任期管理の仕組みづくり

定期的な登記情報の確認

法務局が公開している登記情報(登記事項証明書)を取得し、現在登記されている役員の情報と実態が一致しているかを確認することは、任期管理の基本的な取り組みです。オンラインでの登記情報確認サービスも利用可能であり、定期的なチェックの手段として活用できます。

特に、創業から年数が経過した会社や、役員の入れ替わりが多かった時期のある会社では、現行の登記内容が実態と乖離している場合があります。まず現状を正確に把握することが、適切な管理の第一歩となります。登記事項証明書は法務局窓口のほか、法務局のオンラインサービス(登記ねっと)からも取得できます。

社内スケジュールへの組み込み

株主総会の開催スケジュールを立てる際に、役員の任期満了予定を合わせて確認する習慣をつけることが有効です。事業年度末から定時株主総会までの間に、役員の任期満了が重なっていないかを確認し、必要に応じてアジェンダに含めるよう準備します。

社内の担当者(総務・経理担当など)が交代した場合でも管理が継続されるよう、手続きの内容や期限をあらかじめ文書化しておくことが望ましいといえます。また、顧問専門家がいる場合は、毎年の打ち合わせ時に任期管理の状況を共有する機会を設けることも有益です。

外部専門家との連携体制の整備

役員変更登記は司法書士が取り扱う業務であり、実際の登記申請を行う際には司法書士に依頼するのが一般的です。顧問契約を結んでいる司法書士や税理士がいる場合、任期管理のリマインドを依頼の一部として組み込んでおくことで、見落としのリスクを低減できます。

税理士は毎年の決算・申告業務を通じて会社の状況を把握していることが多く、任期管理に関する気づきを提供できる立場にあります。司法書士と税理士が連携した支援体制を活用することは、管理漏れの防止という観点から実務上のメリットがあります。

デジタルツールを活用した管理

近年は、クラウドベースのスケジュール管理ツールやリマインダー機能を活用して、役員任期の満了予定日を事前に通知する仕組みを構築する会社も増えています。専門のソフトウェアでなくとも、一般的なスプレッドシートにリマインダーを組み合わせるだけで、相応の管理効果が得られます。

重要なのは、どのツールを使うかよりも、定期的に確認・更新する運用ルールを定めておくことです。年に一度、決算時や定時株主総会の準備期間に合わせて、役員情報を確認・更新する機会を設けることが、継続的な管理の基盤となります。

専門家に相談するメリット

司法書士によるサポートの内容

役員変更登記の申請は、司法書士が代理して行うことができます。必要書類の収集・作成から法務局への申請まで、一連の手続きをまとめて依頼できるため、社内の負担を軽減することが可能です。

また、登記申請と併せて定款の内容を確認してもらうことで、任期規定の整備状況や機関設計の適正性についてのアドバイスを受けることもできます。設立時の定款がそのまま残っており、実態と乖離している場合は、定款変更の検討が有効な場合もあります。

さらに、過去に登記漏れがあった場合の対処方法や、みなし解散通知を受けた後の対応についても、司法書士は専門的な知識を持っています。状況を正確に把握したうえで、適切な手続きを進めるためのサポートを受けることができます。

税理士・行政書士との連携による横断的なサポート

税理士は、会社の決算・確定申告のタイミングで役員給与の変更有無や株主総会の開催状況を確認することが多く、任期管理に関する問題点に気づく機会を持っています。役員報酬を変更した場合には、税務上の処理と登記の両方が必要になる場合もあります。

また、会社の成長段階に応じて機関設計の変更(取締役会の設置・廃止など)が必要になる場合もあり、その際には定款変更・登記申請・場合によっては許認可の届出なども伴います。複数の専門家がそれぞれの専門領域でサポートする体制を整えることは、会社の安定的な運営と法令遵守の両立を図るうえで有効な手段です。

スポット相談でも活用できる

顧問契約を結んでいない場合でも、スポットでの相談・依頼は可能です。「自社の役員の任期がいつまでなのかわからない」「過去に登記漏れがあったかもしれない」といった不明点がある場合は、まず現状確認のための相談から始めることができます。

登記懈怠があった場合でも、対応が遅くなるほど状況が複雑になるケースがあります。また、みなし解散の手続きが進んでいた場合は、対応可能な期間に制限があります。気になる点があれば、早めに専門家に相談する判断が実務上は合理的といえます。

会社設立時から始める任期管理の意識

会社設立の際に、任期管理の仕組みを最初から組み込んでおくことが、長期的には最も効率的なアプローチです。設立手続きを行う司法書士に、任期管理の概要とスケジュール管理の方法を合わせて確認しておくことで、設立後の運営をスムーズに進めることができます。

定款における任期規定の選択(2年・10年等)は、会社の実態や将来的な事業承継の方向性なども踏まえて検討することが望まれます。単に「登記の手間を省く」という観点だけでなく、会社のガバナンス体制と管理コストのバランスを考えたうえで任期を設定することが、実務上は重要な視点です。

役員任期定款管理を適切に行うために

役員の任期管理は、会社法に基づく法的義務であると同時に、会社の信頼性と継続性を支える実務上の基盤でもあります。以下に、本コラムで取り上げたポイントを整理します。

- 任期の起算点と終了時点を正確に把握する:事業年度と定時株主総会の日程を踏まえて計算することが求められます。

- 定款の任期規定を定期的に確認する:10年任期の場合でも、就任日から10年が経過すれば手続きが必要です。

- 重任登記は任期ごとに必要:同一人物が続けて就任する場合も、重任登記の手続きは省略できません。

- 登記期限(変更から2週間)を守る:期限を超えると過料の対象となる可能性があるため、余裕を持った対応が望まれます。

- 役員一覧表などで管理を仕組み化する:担当者が交代しても継続できる管理体制をつくることが有効です。

- みなし解散にも注意する:12年以上登記がない場合は法務局からの通知への対応が必要です。

- 役員の辞任・死亡にも迅速に対応する:権利義務役員の状態が長期化しないよう、速やかな後任選任と登記が求められます。

- 不明点は専門家に相談する:司法書士・税理士などの専門家を活用することで、見落としを防ぎやすくなります。

役員任期定款管理は、日常的な業務の中では後回しになりやすい事項のひとつです。しかし、一度仕組みとして整えておくことで、その後の手間と負担を抑えることができます。現状の把握が難しい場合や、これを機に体制を整えたいとお考えの場合は、専門家へのご相談をご検討ください。

当事務所では、役員変更登記をはじめとする各種法人登記に関するご相談を承っております。任期管理に関するご不明点や過去の登記内容の確認、定款の見直しに関するご相談など、まずはお気軽にお問い合わせください。

役員任期定款管理の実務対応チェックリスト

最後に、役員任期定款管理の実務対応を確認するためのチェックリストをご参照ください。定期的な確認に活用していただけます。

| 確認項目 | 確認内容 |

|---|---|

| 定款の確認 | 役員の任期に関する規定が現在の運営実態と合致しているか |

| 登記事項証明書の確認 | 現在の登記内容が実態(役員構成・住所等)と一致しているか |

| 任期満了スケジュール | 各役員の任期満了予定日を把握し、一覧表に反映しているか |

| 株主総会の準備 | 任期満了年度の定時株主総会で選任議案を予定しているか |

| 登記申請の期限管理 | 総会終結から2週間以内に申請できる体制が整っているか |

| 専門家との連携 | 担当する司法書士・税理士との情報共有が定期的に行われているか |

このチェックリストをもとに、現時点での状況を整理し、対応が必要な項目から着手することをお勧めします。役員任期定款管理は、適切な仕組みとして定着させることで、会社の安定的な運営を支える基盤となります。

役員任期定款管理のお悩みはストラーダグループへ

ストラーダ司法書士法人では、税理士事務所・税理士法人を対象に、先着30事務所限定で役員任期定款管理を無料にて承っております。ご関心のある方は、下記バナーにて詳細をご確認後お早めにご相談のご予約をいただけますと幸いです。